NIF espanhol para vender na Amazon Espanha: a barreira que quase ninguém prepara a tempo

Quando precisas de NIF espanhol para vender na Amazon Espanha com FBA, o que é o ROI/VIES e como tirar tudo a partir de Portugal em 2026.

Há uma forma quase garantida de uma marca portuguesa perder dinheiro a entrar em Espanha pela Amazon: vender primeiro e tratar do NIF espanhol depois. Parece prudente — “monto isto quando já tiver vendas que o justifiquem”. Na prática é o caminho mais rápido para teres a conta de amazon.es suspensa, o stock parado num centro logístico em Madrid e os fundos das vendas retidos pela própria Amazon enquanto corres atrás de uma burocracia que demora semanas e não tem botão de acelerar.

Vou direto ao ponto, porque isto custa tempo e dinheiro dos dois lados. O NIF espanhol é a barreira de entrada estrutural ao mercado espanhol quando usas FBA. E é a que mais gente subestima — não no “se” é preciso, mas no quanto custa, no quanto demora e no facto de não ser um, mas dois registos distintos com a Agência Tributária espanhola (AEAT). A decisão inteligente toma-se antes de moveres o primeiro palé: estás disposto a este projeto, com o seu custo e a sua burocracia, ou ficas em FBM a partir de Portugal? Saber a resposta no dia 1 poupa-te meses.

O panorama completo de como montar a operação está no guia como vender na Amazon a partir de Portugal em 2026. A mecânica fiscal do IVA — OSS, o porquê de o FBA destruir o OSS, o reverse charge das comissões, o Modelo 30 — está a fundo no artigo sobre a fiscalidade de vender na Amazon a partir de Portugal. Aqui não repito essa mecânica. Aqui vamos só ao NIF em si: porque é inegociável com FBA, o que é o duplo registo espanhol, e como se trata a partir de Portugal sem ir a Espanha.

Numa frase: o que é mesmo o NIF espanhol e quando passa a ser inegociável

Quando usas FBA e a Amazon armazena o teu stock em Espanha, nasce a obrigação de te registares para IVA em Espanha e obter um NIF espanhol de entidade não residente (NIF N). Mas o NIF N “a seco” não chega: a Amazon exige um número de IVA validado no VIES com prefixo ES, o que obriga a um segundo registo — o ROI (Registo de Operadores Intracomunitários). Sem ROI, a Amazon desativa o cálculo automático de IVA, bloqueia as transferências de stock e expõe-te a suspensão de conta. Tirar tudo isto a partir de Portugal demora semanas (o NIF) a meses (o ROI), exige certificado digital e documentação societária apostilada e traduzida. É um projeto, não um formulário.

Essa frase contém as decisões deste artigo. Vamos uma a uma, do gatilho que cria a obrigação até ao certificado digital com que assinas tudo.

1. Porque sem NIF espanhol não há FBA viável em amazon.es

A Península Ibérica é um mercado quase sem fricção logística. Um camião sai de Aveiro e descarrega em Madrid sem ninguém olhar para a carga. Essa facilidade engana: a fronteira física desapareceu, a fiscal não. E é a fiscal que decide se a tua conta de amazon.es sobrevive.

O gatilho é simples de enunciar. Enquanto vendes em FBM com o stock em Portugal, as tuas vendas a clientes espanhóis são vendas à distância — declaras o IVA espanhol pelo regime OSS a partir de Portugal e não precisas de NIF espanhol. No instante em que ativas FBA e a Amazon coloca o teu inventário num centro logístico em território espanhol, a operação muda de natureza: passas a ter stock próprio armazenado em Espanha, e isso obriga-te a registo de IVA local, sem qualquer limiar mínimo de vendas que te salve. (O porquê fiscal completo — a “transferência de bens próprios”, a saída do OSS — está no artigo da fiscalidade de vender na Amazon a partir de Portugal; aqui basta-te saber que o gatilho é o stock, não a venda.)

A partir daí, a Amazon não te pede o NIF por simpatia. Pede-o porque a lei a obriga. Desde o pacote de IVA do comércio eletrónico de 2021, a plataforma pode ser considerada responsável pelo IVA que os seus vendedores não liquidem corretamente. Por isso o Seller Central tornou-se uma máquina de verificação fiscal: assim que detecta stock teu em Espanha, exige o carregamento de um NIF espanhol válido, com prazos curtos. Se não respondes, as consequências não são teóricas — suspensão dos privilégios de venda em amazon.es, bloqueio da criação de envios para os centros espanhóis, e nos casos mais sérios retenção dos fundos das vendas como garantia de eventuais dívidas fiscais.

Eis a leitura de negócio. Se a tua estratégia em Espanha passa por FBA — e passa, para a maioria dos produtos, porque é o que te dá Prime, Buy Box e conversão —, o NIF espanhol não é opcional nem adiável. É o primeiro tijolo. Quem o trata antes de ligar o FBA cresce com a conta limpa. Quem o deixa para “quando já vender” arrisca-se a ver a operação travada no pior momento: com stock parado e dinheiro retido.

2. O duplo registo espanhol: NIF N não é o mesmo que estar no VIES

Aqui está a parte que apanha quase toda a gente, e a que custa mais semanas do que se espera. Em quase todos os países da UE, dar um número fiscal a uma empresa inclui automaticamente a sua entrada no VIES, o sistema europeu que valida números de IVA intracomunitários. Espanha é a exceção. Tem um sistema dual, e é essa duplicidade que cria a fricção.

Quando a tua empresa portuguesa termina com sucesso o pedido de NIF em Espanha, a AEAT dá-te, por defeito, um identificador estritamente local — para entidades não residentes começa pela letra N (daí “NIF N”). Esse NIF N serve para armazenar mercadoria, importar pela alfândega, fazer vendas domésticas a espanhóis e liquidar os impostos correspondentes. Mas não está no VIES, e por si só não cobre operações intracomunitárias isentas de IVA.

Para o teu NIF aparecer no VIES com o prefixo “ES” (no formato ESN1234567A), tens de iniciar um segundo procedimento, distinto e independente: pedir a inscrição no ROI, o Registo de Operadores Intracomunitários. É o ROI que faz o teu número ser reconhecido por toda a UE.

E é aqui que a Amazon te aperta. Os sistemas da Amazon exigem, para o FBA pan-europeu e para o VAT Calculation Service (o serviço que emite faturas automáticas aos teus compradores), um número de IVA validado no VIES — não um mero código fiscal nacional. Se carregas no Seller Central o NIF N sem teres conseguido o ROI, o algoritmo regista uma anomalia. As consequências encadeiam-se:

- Desativação do VAT Calculation Service. A Amazon deixa de emitir faturas automáticas aos compradores e atira-te a carga toda para cima: calcular o imposto e gerar manualmente uma fatura por cada pedido.

- Bloqueio das transferências de stock. A Amazon recusa mover automaticamente inventário entre Espanha e outros países, fragmentando a tua logística e encarecendo envios e armazenamento.

- Risco de bloqueio total da conta, por o sistema te ler como um vendedor com stock local e sem o registo intracomunitário que a plataforma exige.

Resumindo o essencial desta secção: NIF N põe-te a operar localmente em Espanha; o ROI/VIES é o que a Amazon exige para te deixar usar o FBA a sério. Tens de ter os dois. E são dois processos, com dois prazos.

| Documento | O que é | Para que serve | Quem o exige |

|---|---|---|---|

| NIF N | Identificador fiscal local de entidade não residente | Armazenar stock, importar, vender em Espanha, liquidar impostos | AEAT (obrigatório com stock em ES) |

| ROI / VIES (prefixo ES) | Validação intracomunitária do mesmo número | Operações intracomunitárias isentas, FBA pan-europeu, VCS | Amazon (para FBA pleno) + AEAT |

3. Como se trata a partir de Portugal, em linguagem operativa

Tramitar o NIF N de uma empresa portuguesa não é automático nem imediato. É uma montagem de documentação societária, legalização internacional e representação formal perante a AEAT. Vou pela ordem em que acontece.

3.1. Primeiro, o representante precisa do seu próprio número espanhol

A AEAT não aceita que uma empresa estrangeira inicie um pedido de NIF “órfã”. Tem de haver uma pessoa física identificada que assine a declaração em nome da sociedade. E essa pessoa — o gerente ou administrador português — precisa, ele próprio, de um identificador fiscal espanhol antes de tudo.

A boa notícia: se o administrador não vai residir nem trabalhar em Espanha, não precisa de passar pelo processo policial do NIE. Pede um NIF M — o número de pessoa física para não residentes — através do Modelo 030. Basta o documento de identidade (passaporte ou Cartão de Cidadão) e prova de morada em Portugal. É rápido. Obtido o NIF M do representante, a empresa pode arrancar com o seu próprio registo.

3.2. Documentação societária: apostilada e traduzida

Para a AEAT acreditar que a tua empresa existe e que quem assina a representa, tens de juntar a documentação registral portuguesa, com formalidades. Como Portugal e Espanha são ambos signatários da Convenção de Haia, os documentos públicos têm de seguir um caminho preciso:

- Certidão Permanente de Registo Comercial — o certificado que prova que a sociedade está em vigor e mostra a sua administração. Em Portugal costuma ser um código digital, mas a AEAT exige com frequência o documento em papel e apostilado para os trâmites iniciais.

- Estatutos / pacto social — os documentos fundacionais da empresa.

- Apostila de Haia sobre os documentos públicos, para terem efeito legal em Espanha.

- Tradução juramentada para espanhol, feita por tradutor habilitado e inscrito no registo do Ministério espanhol — não vale uma tradução livre.

- Titularidade real (UBO) — identificação das pessoas físicas que controlam a sociedade (quem detém, direta ou indiretamente, mais de 25% do capital ou dos votos), por exigência da prevenção de branqueamento.

3.3. O Modelo 036 e o prazo do NIF

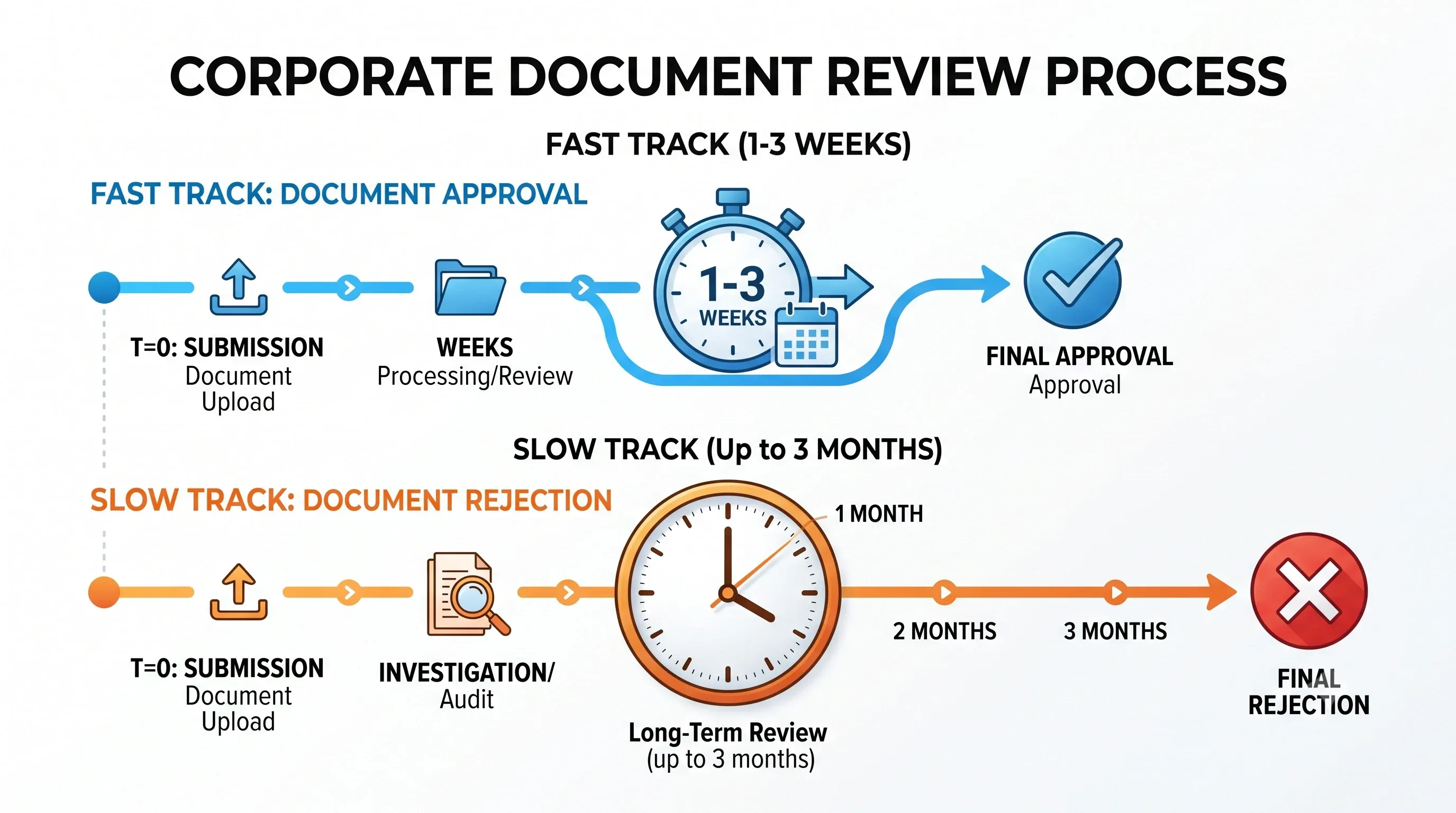

Com a documentação apostilada e traduzida, apresenta-se o Modelo 036, a declaração censitária com que se pede o NIF de entidade. A AEAT emite primeiro um NIF provisório e, após verificar a documentação, consolida-o em definitivo. Num cenário em que tudo está irrepreensível, o prazo médio ronda uma a três semanas desde a entrada do pedido. “Tudo irrepreensível” é a parte que costuma falhar: uma tradução mal feita ou uma apostila em falta reinicia o relógio.

3.4. O ROI e a “substância económica”: onde o prazo dispara

O NIF N é o primeiro obstáculo. O ROI é o imprevisível. Marca-se no mesmo Modelo 036 (casas 582 e 584), mas a AEAT não te inscreve só por marcares a casa.

Anos de fraude no IVA intracomunitário (o conhecido fraude carrossel) levaram a AEAT a endurecer radicalmente os critérios. Exige-te que demonstres substância económica — provas reais de que vais mesmo fazer operações intracomunitárias. Na prática, isto traduz-se em pedir-te documentação como o contrato de adesão ao FBA em Espanha, faturas de comissões da Amazon, ou a descrição da tua cadeia de fornecimento. Marcar a casa sem isto leva à denegação.

E o prazo é a parte dura: a AEAT tem até três meses para resolver. Se o prazo passa sem resposta expressa, vale o silêncio negativo — a solicitação considera-se denegada. Durante esses meses, a tua operação FBA pode ficar travada. É por isto que o ROI tem de ser pedido cedo, com o dossier de substância económica bem montado, e não no dia em que a Amazon já te está a pedir o número.

4. O certificado digital da FNMT: o teu passaporte para a AEAT

Em Espanha, falar com a Agência Tributária é por meios eletrónicos. Notificações oficiais, declarações, respostas a requerimentos — tudo passa por um certificado digital. Sem ele, estás cego perante a AEAT. O documento que precisas é o Certificado de Representante de Pessoa Jurídica, emitido pela FNMT (Fábrica Nacional de Moneda y Timbre).

A parte que muita gente não sabe: não tens de viajar a Espanha para o tirar. O sistema permite acreditar a tua identidade no Consulado de Espanha no Porto ou em Lisboa. O processo, resumido: configuras o software no teu computador, pedes o certificado online introduzindo o NIF N da empresa, recebes um código de solicitação, e levas esse código ao consulado com a tua identificação e a documentação que prova que representas a empresa. Validada a identidade, descarregas o certificado.

Os números, verificados a 2026: a taxa é de 14 euros mais IVA para representante de pessoa jurídica, e o certificado tem validade de 2 anos. É barato e dura — e sem ele não fazes nada de eletrónico com a AEAT, por isso é dos primeiros passos a dar, não dos últimos.

5. Representação fiscal: obrigatória? Não. Recomendável? Quase sempre

Há aqui um mito a desfazer. Empresas de fora da UE (Estados Unidos, China, Reino Unido) são obrigadas por lei a nomear um representante fiscal em Espanha, com responsabilidade solidária pelas dívidas. Empresas da UE — Portugal incluído — não têm essa obrigação legal. Uma marca de Lisboa ou do Porto pode, em teoria, lidar diretamente com a AEAT.

Em teoria. Na prática, é uma decisão de negócio, e a decisão sensata costuma ser nomear apoio local. Por três razões concretas:

- A interlocução técnica é dura. O direito tributário espanhol tem o seu jargão e os seus procedimentos. Resolver descuadres da AEAT ou auditorias do ROI sem alguém que conheça o terreno é pedir problemas.

- As notificações eletrónicas têm prazos implacáveis. A AEAT deposita as suas notificações num buzão eletrónico. Uma vez que acedes — ou passados dez dias sem que acedas — a notificação dá-se por feita. Ignorar um requerimento por desconhecimento do sistema pode desencadear coimas automáticas e, em casos graves, ordens de penhora. Um apoio local funciona como filtro permanente dessas notificações.

- Há outras frentes além do IVA — IRNR quando aplique, ou complexidades aduaneiras se importas da Ásia diretamente para Espanha — onde a assistência profissional deixa de ser luxo.

Apresenta isto a ti mesmo como o que é: não uma obrigação legal, mas um seguro operacional. Para a maioria das marcas portuguesas que entram a sério em Espanha, sai mais barato do que o primeiro erro de prazo.

6. Ter NIF espanhol não é um trâmite que acabas. É um ciclo que começas

Quando o teu NIF N fica ativo, não fechaste um capítulo — abriste um. O NIF dispara um conjunto de obrigações periódicas com a AEAT que passam a fazer parte da tua operação, mês após mês, trimestre após trimestre. Sem academia, o essencial é este:

- Modelo 303 (IVA trimestral). Declaras e pagas o IVA repercutido nas vendas domésticas em Espanha (geralmente 21%, com os reduzidos de 10% e 4% conforme o produto) e deduzes o IVA que suportaste — por exemplo, nas faturas de comissões e armazenamento da Amazon em Espanha.

- Modelo 390 (resumo anual de IVA). O fecho informativo do ano, que consolida os quatro trimestres.

- Modelo 349 (recapitulativa intracomunitária). Aqui há um ponto que escapa a muitos: quando um camião com o teu stock sai de Portugal para o centro FBA de Madrid, estás a transferir mercadoria própria de ti para ti. Essa operação tem de ser reportada no Modelo 349 (e na declaração equivalente do lado português), para manter a rastreabilidade do inventário e a isenção de IVA na passagem da fronteira.

E uma nota que evita um mal-entendido frequente: ter NIF espanhol e declarar IVA em Espanha não faz o OSS desaparecer. As duas coisas convivem. O Modelo 303 espanhol cobre as tuas vendas domésticas — as que saem do stock que tens em Espanha para clientes espanhóis. O OSS continua a ser a ferramenta para as vendas à distância a outros países da UE onde não guardas stock: um cliente francês ou italiano servido a partir do teu inventário em Espanha, por exemplo, entra no OSS, não no Modelo 303. Na prática, o registo espanhol e o OSS passam a coexistir — registo local para o que é doméstico em cada país onde tens mercadoria armazenada, OSS para as vendas transfronteiriças B2C.

A leitura prática: o NIF espanhol traz-te calendário fiscal espanhol. É exatamente por causa deste ciclo contínuo que a representação fiscal da secção anterior faz tanto sentido, e é por isso que a pergunta “estás disposto a isto?” se faz no início, não no fim.

7. Um aviso que não desenvolvo aqui, mas que tens de levar contigo

Duas notas para fechares o mapa, sem as transformar no tema do artigo.

A primeira: se ativas o FBA pan-europeu completo, Espanha pode não ser o único registo. No pan-europeu, a Amazon não coloca o stock só em Espanha — distribui o teu inventário por centros logísticos de vários países da UE para servir mais depressa cada cliente. E cada país onde fica stock teu pode obrigar a registo de IVA nesse país. Espanha é a porta natural pela proximidade, mas “NIF espanhol” é o primeiro passo, não necessariamente o único. Quem planeia expansão pan-europeia agressiva tem de contar com isto na conta — é tema de um artigo de expansão, não deste.

A segunda: o mesmo NIF espanhol cruza-se com o registo de embalagens (MITECO). Um produtor sem sede em Espanha não se inscreve sozinho no sistema de embalagens espanhol — precisa de um representante com identificação fiscal espanhola. Sem registo de embalagens, a Amazon acaba por te bloquear por conformidade. Ou seja, o NIF não serve só para o IVA; é a chave que destranca outras obrigações. O detalhe está no artigo sobre PPWR e EPR na Amazon 2026.

Onde isto te deixa

Percorremos o mapa completo: o gatilho que cria a obrigação (stock em Espanha), o duplo registo que quase ninguém prepara a tempo (NIF N e depois ROI/VIES), o caminho prático a partir de Portugal, o certificado que assina tudo, a representação que te protege dos prazos, e o ciclo de obrigações que começa no dia em que o NIF fica ativo. Todas estas peças, juntas, decidem se entras em Espanha com a conta limpa ou a contrarrelógio com a conta bloqueada.

Já vi de perto onde esta decisão se joga. Tive uma conversa produtiva com um fabricante português que queria entrar em Amazon Espanha e que, ao perceber o que envolvia o NIF espanhol — o projeto, o custo, os prazos —, decidiu não avançar. Pode parecer um mau resultado. Não é. Foi a decisão certa: descobriu no dia 1, em vez de descobrir com stock parado em Madrid e fundos retidos. Esse critério — confirmar a disposição antes de mover o primeiro palé — poupa meses aos dois lados.

A pergunta certa, então, não é “preciso de NIF espanhol?”. Se vais usar FBA em Espanha, precisas, e ponto. A pergunta é: estás disposto a este projeto de semanas, com custo e burocracia, antes de ele te dar a primeira venda? Se sim, trata dele já, na ordem certa, e entras limpo. Se não, fica em FBM a partir de Portugal — sem Prime FBA, menos competitivo na Buy Box, mas viável e sem esta barreira. O que não funciona é o meio-termo: querer o FBA e adiar o NIF. É aí que a conta de amazon.es se bloqueia.

Se és fabricante ou marca e estás a ponderar entrar em Amazon Espanha com FBA — ou já ativaste e suspeitas que o lado do NIF não está bem montado —, posso dizer-te, antes de gastares tempo e dinheiro, se o caminho que tens em mente é viável e por que ordem o tratar.

É a fase Review do meu método R.O.I. (Review, Optimize, Implement): um diagnóstico que te diz se precisas mesmo do NIF espanhol no teu caso, em que prazo realista o consegues, e onde está o teu risco de conta. Em linguagem de negócio, não de gestoria. Sem compromisso de continuares comigo depois. Trabalho com uma só marca por nicho de cada vez, por isso o diagnóstico também te diz se encaixamos.

Vê como funciona na página de serviços, ou escreve-me com a tua categoria e diz-me se já vendes em Espanha, e digo-te se o NIF é mesmo o teu próximo passo — ou se o estás a temer sem precisar dele.

Este artigo é informativo e não constitui, em caso algum, aconselhamento fiscal. As regras fiscais espanholas e portuguesas mudam e cada operação tem particularidades próprias — não tomes decisões com base apenas neste texto. Antes de avançar, confirma a tua situação concreta com um contabilista certificado ou um assessor fiscal qualificado nos dois países. O que aqui leste serve para fazeres melhores perguntas a esse profissional, não para substituí-lo.

Fontes

- Stock em FBA, registo de IVA local e obtenção de NIF espanhol para vendedores não residentes. amavat — VAT in Spain for Amazon FBA · Amazon Seller Central — requisitos de registo fiscal na Europa

- NIF N de entidade não residente e processo de obtenção. Leialta — obter NIF de empresa não residente · Linkia Legal — obtenção do NIF para sociedade não residente

- Diferença NIF local vs validação VIES e exigência da Amazon (ROI). TBA Global — Spanish VAT number validated on EU VIES · Fiscaliti Asesores — por que a Amazon exige o ROI

- ROI: alta, substância económica, prazo de 3 meses e silêncio negativo. Agencia Tributaria — ROI, VIES, NIF-IVA · Leialta — alta no ROI · Economía-Finanzas — guia ROI 2026 (prazo e silêncio negativo)

- NIF M do representante (pessoa física sem NIE) via Modelo 030. Agencia Tributaria — Modelo 030, NIF de pessoa física sem NIE

- Documentação societária: Certidão Permanente, Apostila de Haia, tradução juramentada, titularidade real. Ara Global Asesoría — empresa estrangeira obter NIF em Espanha · Consultar Certidão Permanente

- Modelo 036 para NIF de entidade. Agencia Tributaria — Modelo 036, solicitação de NIF a entidade

- Certificado digital FNMT de representante de pessoa jurídica: taxa 14 € + IVA, validade 2 anos, acreditação consular. Sede FNMT — Representante de Persona Jurídica · Sede FNMT — lista de preços · Sede FNMT — certificado consular

- Representação fiscal: obrigatória para países terceiros, voluntária para a UE. Leialta — representação fiscal no IVA · Marosa VAT — necessito de representante fiscal

- Tipos de IVA em Espanha 2026 (21% / 10% / 4%). Agencia Tributaria — tipos impositivos de IVA

- Obrigações periódicas (Modelos 303, 390, 349) e transferência de bens próprios PT→ES. amavat — VAT in Spain for Amazon FBA · Agencia Tributaria — ROI, VIES, NIF-IVA

Preciso mesmo de NIF espanhol para vender na Amazon Espanha?

Qual a diferença entre o NIF N e o número validado no VIES?

Quanto tempo demora tirar o NIF espanhol a partir de Portugal?

Tenho de ir a Espanha para tratar de tudo isto?

É obrigatório nomear um representante fiscal em Espanha?

O que é a 'substância económica' que a AEAT pede para o ROI?

Se vender em toda a Europa com FBA, basta o NIF espanhol?

Ajudo fabricantes e marcas de Espanha e Portugal a deixarem de olhar para a faturação e a começarem a olhar para a margem. Aceito um cliente novo de cada vez.

Ver como trabalho