Fiscalidade de vender na Amazon a partir de Portugal: o guia que te poupa um bloqueio de conta

Estrutura, IRS/IRC, faturação certificada e IVA OSS para vender na Amazon a partir de Portugal em 2026. Evita coimas e bloqueio de conta.

Na Amazon a partir de Portugal, vender raramente é o problema. Se tens ou fabricas um bom produto, acabas por vender — e as empresas portuguesas não são exceção. O difícil vem antes e depois: passar todos os requisitos para abrir uma conta na Amazon e, já a vender, ir acumulando mês após mês um passivo fiscal sem dar por isso. IVA mal liquidado nos países onde tens stock. Faturas que a Autoridade Tributária não reconhece. Um Modelo 30 que ninguém entregou. E quando dás conta, ao passivo juntam-se os bloqueios de conta, os juros a correr e uma inspeção a olhar três anos para trás.

Vou direto ao ponto para não te fazer perder tempo: na venda transfronteiriça via Amazon, é na fiscalidade que começam quase todos os problemas sérios. Um erro de configuração — escolher a estrutura errada, ignorar a faturação certificada, ficar fora do OSS quando já devias estar dentro — não te dá um aviso suave. Acaba em coima, em retenção de fundos pela própria Amazon ou, no pior cenário, em conta suspensa. E uma conta suspensa não fatura.

O panorama completo de como montar a operação está no guia como vender na Amazon a partir de Portugal em 2026. Aqui vamos a fundo, só na fiscalidade, e na ordem em que ela te morde: estrutura jurídica, imposto sobre o rendimento, faturação certificada e IVA transfronteiriço. No fim, uma alavanca que paga parte da fatura. Ao longo do texto distingo sempre o que diz a norma do que isso significa para o teu dinheiro — porque é aí que a maioria dos guias te deixa sozinho.

Numa frase: o que tens de resolver fiscalmente para vender na Amazon a partir de Portugal

Uma empresa portuguesa que vende na Amazon tem de resolver quatro frentes fiscais em paralelo: a estrutura jurídica (ENI ou Lda., com responsabilidade e imposto diferentes), o imposto sobre o rendimento (IRS progressivo até 48% no ENI, ou IRC a 19%/15% na Lda.) somado à Segurança Social, a faturação certificada pela AT (com QR, ATCUD e SAF-T — e a fatura da Amazon não serve), e o IVA transfronteiriço (regime OSS até que o FBA coloque stock noutro país e te obrigue a registo local). Falhar qualquer uma destas custa caro: risco de bloqueio de conta e de dívida fiscal retroativa.

Essa frase contém todas as decisões deste artigo. Vamos uma a uma, da estrutura que escolhes no primeiro dia até ao IVA que liquidas em cada país.

1. ENI ou Lda.: a decisão que muda tudo o resto

Antes de vender uma única unidade, tens de escolher a forma jurídica com que vais operar. Esta decisão vai muito além do imposto: define também quanto do teu património pessoal está exposto e que obrigações contabilísticas assumes. Há dois caminhos sérios: o Empresário em Nome Individual (ENI) e a Sociedade por Quotas (Lda., normalmente unipessoal).

O ENI é o arranque rápido e barato. Abres atividade online no Portal das Finanças com o CAE de comércio a retalho pela internet, e estás a operar em dias. O preço dessa simplicidade está na responsabilidade: como ENI, tu e o negócio são a mesma pessoa a todos os efeitos legais. Respondes com todo o teu património pessoal — casa, carro, contas — por qualquer dívida ou reclamação da atividade. Num negócio que vende produto físico a consumidores em vários países da UE, com risco de reclamações por produto defeituoso ou propriedade intelectual, essa exposição pesa — e enquanto fores ENI não a consegues mitigar.

A Lda. inverte isso. A sociedade é uma pessoa jurídica distinta de ti. A responsabilidade fica, em regra, limitada ao capital social. Se um produto vendido na Amazon Alemanha gerar uma ação por danos, o litígio circunscreve-se aos ativos da sociedade — não aos teus aforros pessoais. Em troca, a Lda. exige pacto social, registo na Conservatória e, sobretudo, contabilidade organizada obrigatória, assinada por um Contabilista Certificado. Isto é um custo fixo mensal que pagas tenhas vendas ou não.

Aqui há dois números que costumam confundir-se. Um é o limiar legal a partir do qual és obrigado a ter contabilidade organizada — 200.000 euros de faturação. O outro não está na lei e é o que, na prática, te obriga primeiro: a própria Amazon. Cada vez com mais frequência, e mais cedo, a Amazon exige que a conta esteja associada a uma estrutura societária — muitas vezes por volta dos 10.000 euros de faturação.

Importa não confundir as coisas. Aos 10.000 euros, na maioria dos casos, a Lda. ainda não compensa fiscalmente. O que te obriga a saltar é a Amazon, e mais vale planeares a transição com antecedência do que fazê-la a correr quando te chega o aviso. Tradução prática: começa como ENI para validar o mercado, mas conta com o salto para Lda. mais cedo do que esperas — por exigência da plataforma e por proteção patrimonial, com a poupança fiscal a chegar só mais tarde, com o volume.

| Dimensão | Empresário em Nome Individual (ENI) | Sociedade por Quotas (Lda.) |

|---|---|---|

| Responsabilidade | Ilimitada (todo o património pessoal) | Limitada ao capital social |

| Constituição | Online nas Finanças, imediata | Pacto social + registo comercial |

| Contabilidade | Simplificada ou organizada | Organizada obrigatória (CC) |

| Imposto sobre rendimento | IRS — progressivo até 48% | IRC — 19% / 15% nos primeiros 50.000 € |

| Quando faz sentido | Validar mercado, volume baixo | Operação a sério, escalar, exportar |

A leitura de negócio: o ENI serve para testar. A operação que quer durar e exportar a sério via FBA acaba numa Lda., porque o salto entre os escalões agressivos do IRS e os tipos do IRC liberta caixa para reinvestires em stock, que é onde este negócio cresce.

2. Se és ENI: as duas decisões operativas que te afetam a venda

Se começaste como ENI, o rendimento da Amazon cai na Categoria B do IRS, com escalões progressivos que em 2026 chegam aos 48%. O apuramento exato desses escalões é trabalho do teu Contabilista Certificado. Para o dia a dia da tua operação na Amazon, o que decides tu são duas coisas: em que regime tributas e como não pagas Segurança Social a mais.

Regime simplificado ou organizada: decide-o pela tua margem real. Abaixo de 200.000 euros de faturação ficas por defeito no regime simplificado, no qual o Estado presume os teus gastos em vez de os documentares um a um. Para venda de mercadorias — o que fazes na Amazon — o coeficiente é de 0,15: presume que 85% das tuas vendas são custos (inventário, tarifas FBA, PPC, comissões) e só tributa os 15% restantes como lucro. Se te favorece depende da tua margem líquida real. Com margem acima de 15%, o simplificado é um presente, porque pagas imposto sobre menos do que ganhas. Se revendes marcas alheias a margens de 8-10%, estás a pagar imposto sobre lucro que não existe, e aí vale a pena a contabilidade organizada para deduzir os custos reais. Regra rápida: margem acima de 15%, simplificado; abaixo, foge dele.

A Segurança Social, onde quase todos erram. É o erro que mais dinheiro custa por desconhecimento, e corrigi-lo está na tua mão. A contribuição incide sobre o rendimento relevante, não sobre as vendas brutas. E corre pela internet um engano caro: aplicar o coeficiente da prestação de serviços (70%) a quem vende bens. Quem vende produto físico na Amazon vende bens, e o coeficiente é de 20% — só 20% das tuas vendas entram para a base, sobre a qual se aplica a taxa de 21,4% (2026). Aplicar 70% em vez de 20% multiplica a tua contribuição por mais de três. Duas notas que te poupam dinheiro: estás isento nos primeiros 12 meses de atividade, e se acumulas a Amazon com um emprego por conta de outrem podes ficar isento dentro de certos limites. O cálculo fino e os enquadramentos-fronteira, esses, confirma-os com o teu contabilista.

3. Se és Lda.: IRC e as armadilhas de tesouraria

Constituíste a Lda. Agora o teu rendimento sai do IRS e entra no IRC, com carga estruturalmente mais leve: 15% sobre os primeiros 50.000 euros de matéria coletável (tipo PME) e 19% acima disso, em Portugal continental. Onde no IRS grande parte do lucro seria tributada a 44% ou 48%, aqui liberta-se caixa para a próxima encomenda de inventário — que é onde este negócio cresce. É a razão de fundo para a operação que quer escalar acabar em Lda.

Os cálculos exatos e o enquadramento fazes com o teu contabilista. O que te toca a ti como vendedor são dois pontos operativos que apanham quem não está avisado: a disciplina documental com o fornecedor e o calendário dos pagamentos por conta.

Disciplina documental com o fornecedor asiático

Há um ponto que custa caro a quem importa e que não tem nada de contabilístico avançado: os pagamentos ao fornecedor precisam de rasto documental limpo. Cada transferência para uma fábrica chinesa sem fatura em condições, cada proforma sem os dados formais, pode ser tratada pelo fisco como despesa não documentada — e essas despesas são fortemente penalizadas, mesmo que feches o ano sem lucro. É uma das formas mais comuns de uma importação aparentemente rentável entregar uma fatia do que poupou só por causa de papelada mal feita com o fornecedor.

O detalhe técnico (taxas exatas e enquadramento) é trabalho do teu Contabilista Certificado. A tua parte, como vendedor, é simples e inegociável: exigir faturas corretas a quem te fabrica. A disciplina documental com a fábrica é margem.

Pagamentos por conta

O IRC paga-se adiantado. Os Pagamentos por Conta (PPC) são três entregas (31 de julho, 30 de setembro, 15 de dezembro) por conta do imposto do ano seguinte, calculadas sobre o imposto do ano anterior. Num negócio sazonal como a Amazon, isto significa que um ano excecionalmente bom te obriga a drenar liquidez no verão seguinte. A lei permite reduzir ou suspender o terceiro pagamento se prevês resultados inferiores, mas com risco: se erras a previsão em mais de 20%, a AT cobra-te juros compensatórios. É uma decisão que se toma com o Contabilista Certificado, não a olho.

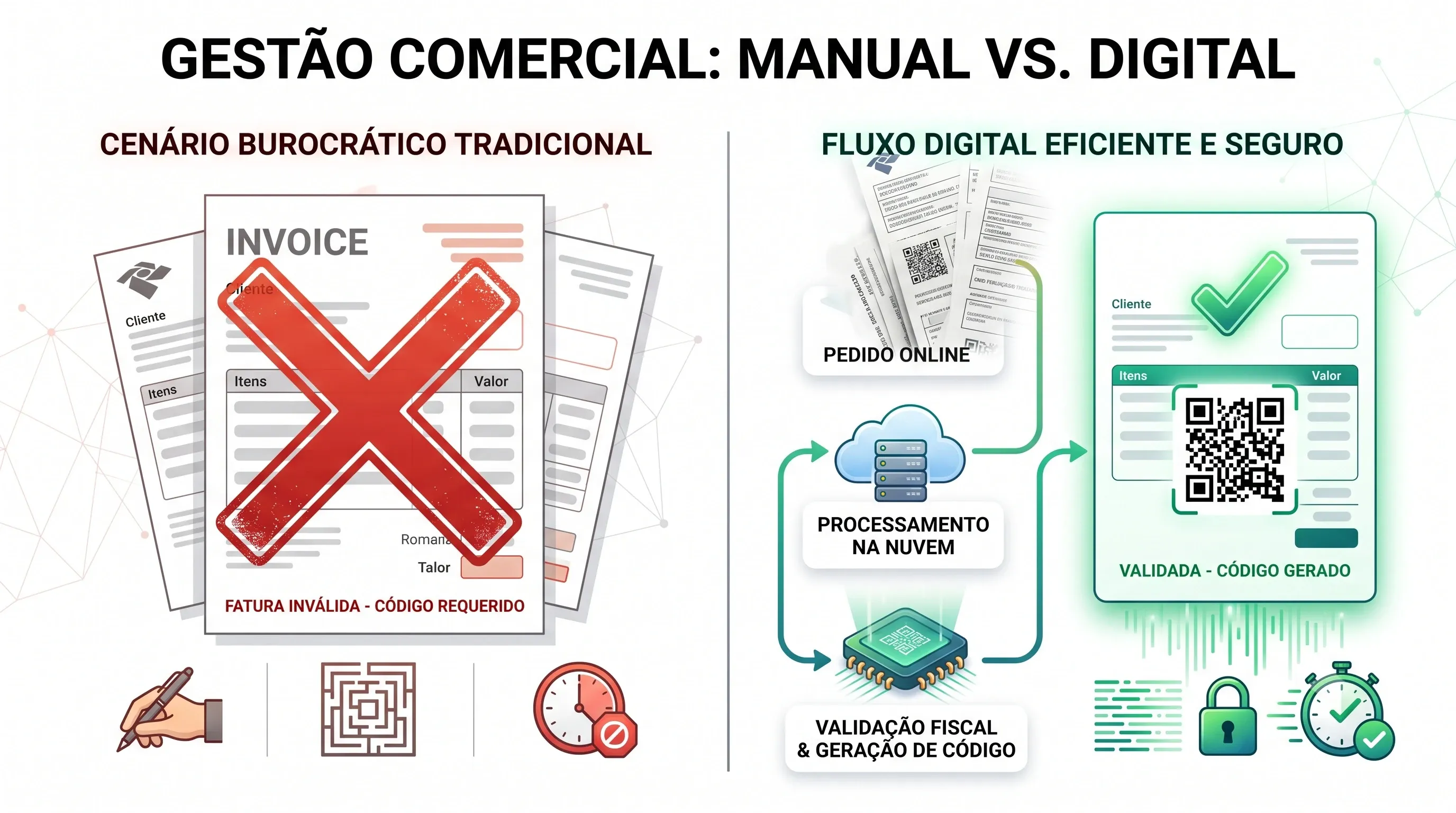

4. Faturação certificada: o muro onde quase toda a gente bate

Esta é a secção que mais bloqueios de conta evita, e a que mais vendedores ignoram até ser tarde. Portugal tem um dos sistemas de controlo de faturação mais rígidos do mundo. E há uma armadilha específica da Amazon que apanha quase toda a gente.

A armadilha: o VAT Calculation Service (VCS) da Amazon emite faturas automáticas aos teus clientes, com o teu logótipo e morada. Parece resolvido. Não está. Essas faturas não têm validade legal em Portugal. O software da Amazon não está homologado pela Autoridade Tributária, não gera o código QR obrigatório, não tem ATCUD, e não cumpre o esquema SAF-T. Para a AT, é como se não existissem.

O que a lei portuguesa exige é que todas as faturas com relevância fiscal sejam emitidas por software certificado pela AT. As faturas válidas têm de levar:

- Código QR com os dados da operação, validável na app e-Fatura.

- ATCUD — o código único de documento, ligado a uma série previamente comunicada à AT.

- Uma assinatura criptográfica que blinda a cronologia e impede manipular faturas a posteriori.

Tradução prática: tens de emitir as tuas faturas a partir de software certificado de terceiros — o InvoiceXpress (certificado AT n.º 192) ou o Moloni são os habituais —, idealmente integrado com a Amazon via API para capturar cada pedido e emitir a fatura certificada de forma automática. Faturar à mão milhares de pedidos B2C de baixo valor é impossível na prática, por isso a integração é, no fundo, obrigatória.

E depois há o SAF-T de faturação, o ficheiro que comunicas mensalmente à AT com todos os documentos emitidos. O prazo é firme: até ao dia 5 do mês seguinte (o ficheiro de maio entrega-se até 5 de junho). Falhar este prazo abre processo de contraordenação automático, com coimas que vão de 50 € a 1.500 € por atraso, e agravam com a reincidência.

5. IVA transfronteiriço: onde uma boa venda se torna uma dívida

Chegamos ao terreno mais técnico, e ao que gera mais dívida retroativa. O IVA de uma operação que cruza fronteiras tem várias camadas, e cada uma tem o seu erro típico.

Taxas portuguesas e o limiar de registo

Em Portugal continental as taxas de IVA são três: geral de 23%, intermédia de 13% e reduzida de 6%. Há um regime de isenção de IVA para pequenos negócios — o artigo 53.º do CIVA, com um limiar de 15.000 euros de volume de negócios. Mas atenção a um ponto que te tira essa opção da mesa: a isenção do artigo 53.º não se aplica a quem faz exportações. Um vendedor Amazon transfronteiriço, por definição, opera em comércio internacional. Na prática, não te acolhes a esta isenção — entras no regime normal de IVA desde o início, com a obrigação de liquidar, mas também com o direito de deduzir o IVA suportado nas tuas compras.

OSS e o limiar dos 10.000 euros

Para vendas B2C a outros países da UE, a regra é o limiar único de 10.000 euros de vendas pan-europeias por ano. Abaixo disso, liquidas tudo à taxa portuguesa (23%). Acima — e na Amazon isso acontece em semanas — passas a ter de aplicar a taxa do país do comprador.

| País do comprador | Taxa de IVA a aplicar |

|---|---|

| Espanha | 21% |

| França | 20% |

| Alemanha | 19% |

| Itália | 22% |

| Portugal | 23% |

Para não te registares fiscalmente em cada país, inscreves-te no regime OSS (One-Stop Shop) pelo Portal das Finanças: cobras o IVA do país de destino, e consolidas tudo numa única declaração trimestral em Portugal, que distribui o imposto a cada país. Operar fora do OSS depois dos 10.000 euros é um erro sistémico com dívida fiscal retroativa em vários países ao mesmo tempo.

O FBA muda a natureza da operação: aqui entram os NIF de cada país

E agora a exceção que aniquila a simplicidade do OSS. O OSS cobre vendas à distância — a mercadoria cruza a fronteira depois da compra. O FBA muda isto.

Quando ativas FBA, a Amazon move o teu stock para centros logísticos noutros países — tipicamente Espanha em primeiro lugar, junto à fronteira. No momento em que o teu stock está armazenado em Espanha e um cliente espanhol compra, isso deixa de ser venda à distância e passa a ser venda doméstica espanhola. E as vendas domésticas estão excluídas do OSS. Consequência: nasce a obrigação de te registares para IVA em Espanha e obter NIF espanhol.

E aqui há um equívoco frequente que convém desfazer: isto não se limita a Espanha. Se ativas o FBA pan-europeu, a Amazon distribui o teu stock pelos centros logísticos de vários países da UE (Espanha, Alemanha, França, Itália, Polónia, Chéquia…). Cada país onde a Amazon guarda mercadoria tua gera a obrigação de te registares para IVA nesse país. Tirar o NIF espanhol resolve Espanha e mais nada: podes acabar com um número de IVA em cada país onde tens stock armazenado. É por isso que muitos vendedores limitam o FBA aos mercados que controlam, ou arrancam em FBM, para não disparar registos de IVA em toda a Europa de uma só vez.

Como o FBA é o modelo recomendado para a maioria dos produtos, na prática a maior parte das operações sérias acaba por precisar, no mínimo, do NIF espanhol — e de mais números de IVA se for para pan-europeu. Este tema tem um artigo próprio, porque a confusão à volta dele custa dinheiro nos dois sentidos: vê NIF espanhol para vender na Amazon Espanha. E cruza-se ainda com o registo de embalagens (MITECO), que liga o fiscal ao ambiental — detalhe que desenvolvo no artigo sobre PPWR e EPR na Amazon 2026.

IVA da importação: o art. 27.8 do CIVA que liberta caixa

Quando importas da Ásia, a alfândega exige o IVA na entrada da mercadoria na UE. Um contentor com valor aduaneiro de 80.000 € gera 18.400 € de IVA a pagar no porto, meses antes de venderes uma única unidade. Isto estrangula a tesouraria.

A solução é o mecanismo do artigo 27.º, n.º 8 do CIVA — a autoliquidação do IVA na importação. Em vez de pagares o IVA na alfândega, liquidas e deduzes em simultâneo na tua declaração periódica: o impacto financeiro fica neutralizado, é uma operação de soma zero. Mas tem uma condição estrutural que tens de conhecer: só podes usar este mecanismo se estiveres no regime normal de periodicidade mensal de IVA. Quem está no regime trimestral está excluído à partida. E a mudança de regime só pode ser pedida em janeiro, para ter efeito nesse ano. Tradução: se importas volumes relevantes, planeia o regime mensal antes de o precisares, não depois.

Reverse charge nas comissões da Amazon e o Modelo 30

Por fim, um detalhe que muitos contabilistas tratam mal. As comissões e tarifas que a Amazon te cobra vêm da Amazon EU S.à.r.l., no Luxemburgo, faturadas sem IVA pela regra da autoliquidação (reverse charge). Para isso, o teu NIF tem de estar validado no VIES (registo de operadores intracomunitários) e introduzido no Seller Central — senão a Amazon adiciona-te IVA estrangeiro que não recuperas.

Validado o VIES, és tu que autoliquidas esse IVA na tua declaração nacional (liquidas e deduzes ao mesmo tempo). E há uma obrigação que daqui decorre e que muita gente esquece: como estás a pagar serviços a uma entidade não residente, tens de apresentar o Modelo 30 à AT, declarando esses rendimentos.

Um aviso final: desde que a Amazon começou a faturar serviços através de sucursais locais em vez de centralizar tudo no Luxemburgo, multiplicaram-se os erros de atribuição. Há casos de faturas de comissões de vendas feitas inteiramente na Alemanha que aparecem ligadas ao NIF VIES português. Isto faz a AT presumir consumo em Portugal e exigir IVA que já liquidaste na Alemanha — e arrasta-te para um processo de retificação demorado. Conferir a concordância entre os NIF usados e o país de destino em cada relatório mensal é trabalho do teu Contabilista Certificado, e não é opcional.

6. A alavanca que paga parte da fatura: vouchers do PRR

Toda esta conformidade tem um custo: software de faturação certificado, integrações com a Amazon, representação fiscal. É dinheiro real, e é justamente onde uma alavanca pouco conhecida te ajuda.

No âmbito do PRR (o mecanismo NextGenerationEU), há vouchers de transição digital a fundo perdido para PME — dinheiro que não devolves. O mais relevante para o Norte é o “Acelerar o Norte”, com bónus de até 2.000 euros destinados precisamente a software de faturação, integrações via API e ferramentas digitais. Há equivalentes regionais no Algarve, Alentejo e outras regiões. Ou seja, há um apoio público que cobre quase exatamente o custo de pores a tua faturação certificada e integrada com a Amazon em ordem.

E há uma boa notícia de prazo: a janela do “Acelerar o Norte” foi prorrogada até ao fim de 2026 (31 de dezembro de 2026). Não é o agosto que circulava antes. Tens mais margem do que a que se diz por aí — mas é apoio com dotação limitada e por ordem de chegada, por isso não é para deixar para o último mês.

Onde isto te deixa

Repara no que percorremos: estrutura, rendimento, faturação, IVA, e um apoio que paga parte da conta. Costuma-se despachar tudo isto como “a parte chata do fim”, e é aí que se perde dinheiro. Todas estas frentes são a mesma infraestrutura invisível que decide se a tua operação na Amazon aguenta uma inspeção e um pico de vendas sem ruir.

A diferença entre as duas empresas que vejo não está no produto. Está aqui. Uma escolhe a estrutura certa, factura com software certificado desde o primeiro pedido, entra no OSS antes dos 10.000 euros e tira o NIF espanhol antes de ligar o FBA. Cresce com a conta limpa. A outra vende primeiro e “trata da papelada depois” — e descobre o passivo todo de uma vez, com a Amazon a reter-lhe fundos e a AT a olhar três anos para trás. Vender era a parte fácil. A fiscalidade era onde se jogava o jogo.

“Consigo vender na Amazon a partir de Portugal?” quase qualquer empresa com bom produto consegue responder que sim. A pergunta que decide o negócio é outra: a minha fiscalidade aguenta uma inspeção e a minha conta está protegida de um bloqueio por configuração mal feita? Se não sabes responder com certeza, tens aí o teu próximo trabalho — e é melhor fazê-lo agora do que quando a conta já estiver suspensa.

Se és fabricante ou marca e estás a montar a tua operação na Amazon — ou já estás a vender e suspeitas que a base fiscal não está bem montada —, posso dizer-te exatamente onde estás exposto antes de isso se transformar numa coima ou num bloqueio.

É a fase Review do meu método R.O.I. (Review, Optimize, Implement): um diagnóstico que te diz se a tua estrutura é a certa, se a tua faturação aguenta a AT, se estás no regime de IVA correto e onde está o teu risco de conta. Em linguagem de negócio, não de contabilista nem de agência. Sem compromisso de continuares comigo depois. Trabalho com uma só marca por nicho de cada vez, por isso o diagnóstico também te diz se encaixamos.

Vê como funciona na página de serviços, ou escreve-me com a tua categoria e o marketplace onde vendes, e digo-te por onde a tua base fiscal te está a deixar exposto.

Aviso: este artigo tem caráter meramente informativo e reflete o enquadramento fiscal em vigor à data de publicação. Não constitui aconselhamento fiscal nem substitui, em caso algum, a análise de um Contabilista Certificado ou assessor fiscal sobre a tua situação concreta. Antes de tomar qualquer decisão, confirma sempre com um profissional.

Fontes

- Diferenças entre ENI e Sociedade por Quotas (responsabilidade, contabilidade, imposto). Join iad Portugal · CRN Contabilidade

- Regime simplificado de IRS e coeficiente 0,15 para venda de mercadorias. Santander — regime simplificado IRS · OCC — IRS regime simplificado

- Escalões de IRS 2026 (Orçamento do Estado). Vendus — OE 2026 · PwC — Guia Fiscal 2026 IRS

- Segurança Social do trabalhador independente 2026: coeficiente de 20% para venda de bens, taxa 21,4%, IAS 537,13 €. CRN Contabilidade — SS independentes 2026 · PwC — Guia Fiscal 2026 Segurança Social · Doutor Finanças — IAS 2026

- IRC 2026 (19% geral, 15% primeiros 50.000 €), tributações autónomas e pagamentos por conta. Coverflex — Guia IRC 2026 · CRN Contabilidade — Pagamentos por Conta 2026

- Faturação certificada, QR, ATCUD e SAF-T (prazo dia 5). Invoice Data Extraction — SAF-T Portugal · CRN Contabilidade — SAF-T dia 5 · InvoiceXpress + Amazon

- Invalidade legal das faturas do VAT Calculation Service da Amazon em Portugal. Amazon — VCS methodology · EY — software autorizado em Portugal

- Regime de isenção do artigo 53.º do CIVA e exclusão de quem faz exportações. OCC — IVA regime de isenção · CalcularIVA — artigo 53.º

- IVA OSS na UE: limiar de 10.000 euros e taxas por país. Comissão Europeia — VAT One Stop Shop · hellotax — OSS para Amazon e FBA

- FBA, stock noutro país e obrigação de registo local de IVA / NIF. amavat — VAT in Spain for Amazon FBA · SafariStar — Portugal VAT for FBA

- Autoliquidação do IVA na importação (art. 27.8 CIVA) e regime mensal. Nominaurea — IVA autoliquidação importações · OCC — IVA importações de bens

- Reverse charge nas comissões da Amazon e Modelo 30. InvoiceXpress — autoliquidação IVA · OCC — Modelo 30

- Vouchers do PRR “Acelerar o Norte” (até 2.000 €, prazo prorrogado para fim de 2026). Acelerar o Norte — prazo alargado · Incentiva.pt — PRR digitalização

Preciso de empresa para vender na Amazon a partir de Portugal?

A fatura que a Amazon emite tem validade legal em Portugal?

Qual o imposto sobre o rendimento que pago ao vender na Amazon?

Quanto pago de Segurança Social como trabalhador independente a vender produtos na Amazon?

Preciso de NIF espanhol para vender na Amazon a partir de Portugal?

Como funciona o IVA da Amazon quando vendo para outros países da UE?

As comissões que a Amazon me cobra têm IVA?

Há apoios para pagar o software de faturação para a Amazon?

Ajudo fabricantes e marcas de Espanha e Portugal a deixarem de olhar para a faturação e a começarem a olhar para a margem. Aceito um cliente novo de cada vez.

Ver como trabalho